首页

功能

界面

动态

数字货币

主页

>

数字货币

>

数字货币

2025-05-22 18:39:00

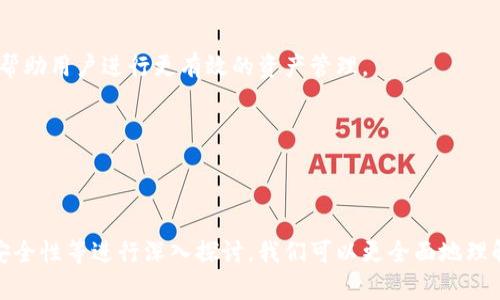

数字钱包按开户分为关键词:数字钱包,安全性