首页

功能

界面

动态

数字货币

主页

>

数字货币

>

数字货币

2025-05-15 23:58:05

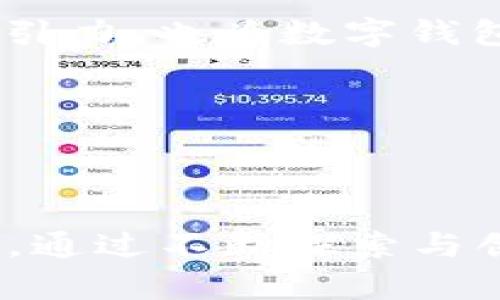

数字钱包:平衡便利性与安全性的挑战,发红包